关键词:新能源汽车驱动电机产业政策、新能源汽车驱动电机市场供需、新能源汽车驱动电机产业链、新能源汽车驱动电机竞争格局、新能源汽车驱动电机发展前景

一、新能源汽车驱动电机定义及分类

驱动电机(drive motor)是将电能转换成机械能为车辆行驶提供驱动力的电气装置,该装置也可具备机械能转化成电能的功能。驱动电机系统主要由驱动电机、驱动电机控制器及它们工作必须的辅助装置组合而成,其中电机主要由定子、转子、机壳、连接器、旋转变压器等零部件装配而成。

(相关资料图)

(相关资料图)

新能源汽车驱动电机基于电磁感应现象,将电池中的电能转化为机械能,驱动新能源汽车行驶,是决定新能源汽车动力性能的核心零部件之一。主流的交流驱动电机利用定子(通常是硅钢片搭配铜线圈,固定不动)产生旋转磁场并作用于转子(通常由电磁铁、永磁体或硅钢片制成,旋转驱动)形成磁电动力旋转扭矩。

按照电机的工作电源划分,可将电机划分为直流电机和交流电机。交流电机中,按照定子和转子的转速一致性划分,又可区分为同步电机和异步电机。当前新能源汽车驱动电机中较为常见的是交流电机中的永磁同步电机与鼠笼式异步感应电机,其中永磁同步电机在国内最为流行。

新能源汽车驱动电机主要类型

资料来源:智研咨询整理

二、 新能源汽车驱动电机行业政策环境

自2014年,中国政府颁布了一系列利好政策推动中国新能源汽车渗透率的提高,从而带动中国新能源汽车驱动电机产品装机量的快速提高。同时,中国政府正不断降低新能源整车生产行业准入门槛,促使以蔚来、小鹏为代表的新造车势力行业兴起,有效保证中国新能源汽车产销量的持续稳定提升,为中国新能源汽车驱动电机行业创造了广阔发展前景。

在我国《节能与新能源汽车技术路线图2.0》中,已明确我国新能源乘用车未来的发展目标以及电驱动系统未来详细的技术开发目标,从顶层架构上引领和规范行业健康发展。

新能源汽车驱动机行业主要法律法规及产业政策

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2023-2029年中国新能源汽车驱动电机行业市场行情监测及投资前景评估报告》

三、新能源汽车驱动机产业链结构分析

新能源汽车驱动电机行业上游主要是永磁体、硅钢、绕组等;中游主要是驱动电机生产企业,下游主要是新能源汽车生产。

新能源汽车驱动电机行业产业链

资料来源:智研咨询整理

1、上游分析

从电机装配类型来看,永磁同步电机因其效率高、功率密度高和体积小等优点成为国内配套的主流。新能源汽车用永磁同步电机产业链上游为钢材、铜材及稀土永磁材料等原材料。原材料中成本占比较高的是用于制造永磁体的钕铁硼磁钢、用于制造电机定转子冲片、铁芯的硅钢,和用于制造线圈的铜材等。中国拥有全球范围内最多的稀土资源储量,丰富的稀土资源为行业带来良好发展基础。中国对稀土资源的加工与提炼技术已达到国际领先水平,从而可以有效推动新能源汽车永磁同步电机的发展与应用。

2、中游分析

电机行业竞争格局稳定,龙头企业优势地位稳固,对下游客户有一定议价能力;加之中高端产品的技术门槛,决定了电机企业受上游原材料成本上涨的压力向下游传导较为通畅。新能源汽车三大核心零部件中电机的毛利率水平较低,且原材料在成本中占比很高,毛利率下降空间有限。国内电机制造商在制造技术上无明显短板,同时拥有成本及快速响应优势。

3、下游分析

近年来,随着“双碳”政策的落实与推动,新能源汽车产业飞速发展,尤其是2021年更是有着“爆发式”的增量,直接推动了新能源汽车产业从“政策驱动”到“市场拉动”,步入行业快车道。2021年我国新能源汽车产量达到354.49万辆,同比增长159.49%。其中,新能源乘用车产量335.9万辆,新能源商用车产量18.59万辆。

2016-2021年我国新能源汽车产量情况

资料来源:智研咨询整理

2016-2021年我国新能源汽车细分市场产量情况

资料来源:智研咨询整理

四、新能源汽车驱动电机发展现状

1、供给分析

目前国内新能源汽车生产商与电机厂商之间配套体系日趋完善,国内电机生产企业多为订单生产模式,据统计2021年我国国内产量达到388.3万台,同比增长157.75%。

2016-2021年我国国内新能源汽车驱动电机产量及增速统计

资料来源:智研咨询整理

2、需求分析

据统计2020年我国新能源汽车驱动电机需求为146.3万台,2021年国内新能源驱动电机需求量增长至376.5万台。

2015-2021年我国新能源汽车驱动电机需求量统计图

资料来源:智研咨询整理

3、价格分析

新能源汽车驱动电机的价格受行业供需及竞争格局、上游原材料、行业技术工艺水平的影响较大,且不同种类的新能源汽车驱动电机价格差异较大,2021年我国新能源汽车驱动电机市场均价为4989元/台。

2015-2021年中国新能源汽车驱动电机均价走势图

资料来源:智研咨询整理

4、市场规模分析

近年来受国内新能源汽车驱动电机需求数量、需求结构、产品价格等因素的影响,国内新能源汽车驱动电机市场规模存在较大的波动性,2020年我国新能源汽车驱动电机市场规模为78.54亿元,2021年国内市场规模增长至187.82亿元。

2015-2021年我国新能源汽车驱动电机市场规模走势图

资料来源:智研咨询整理

其中永磁电机市场规模从2015年的33.03亿元增长至2021年的178.22亿元,其他电机市场规模总量为9.60亿元。

2015-2021年我国新能源汽车驱动电机细分产品规模统计图

资料来源:智研咨询整理

五、新能源汽车驱动电机行业竞争格局

在市场竞争方面,目前我国新能源汽车电机驱动系统行业市场参与者主要分为整车厂和第三方供应商两大类,其中具备电驱动系统整体集成设计能力的整车厂包括比亚迪、特斯拉、北汽新能源和宇通客车等传统整车企业,而第三方外供企业分为国际先进制造商、传统电机生产企业和专业新能源汽车电机企业。

我国新能源汽车驱动电机代表企业

资料来源:智研咨询整理

国内新能源汽车驱动电机市场竞争格局

资料来源:智研咨询整理

六、新能源汽车驱动电机市场前景分析

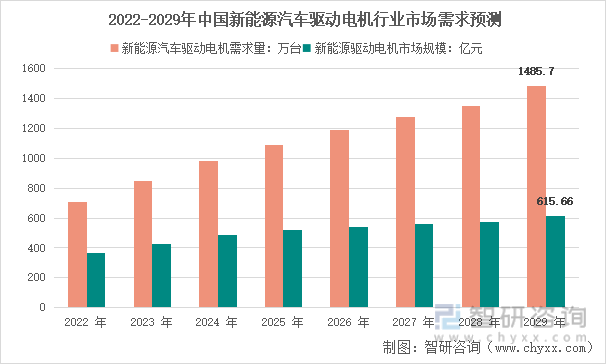

2016 年以来,国内市场新能源汽车销量快速增长,目前国内新能源汽车产业进入需求快速导入期,带动驱动电机需求增长。一方面,随着我国新能源汽车补贴政策逐渐退坡并即将退出,国内整车企业对驱动电机的需求将更加市场化,对驱动电机供应商现有产品的性能提升将提出更高的要求;另一方面,国际汽车行业的电动化也在加速,未来对满足国际整车企业标准的驱动电机产品的需求将大幅增长。预计到2029年中国新能源汽车驱动电机行业需求量将达到1485.7万台,市场规模将达到615.66亿元。

2022-2029年中国新能源汽车驱动电机行业市场需求预测

资料来源:智研咨询整理

以上数据及信息可参考智研咨询发布的《2023-2029年中国新能源汽车驱动电机行业市场行情监测及投资前景评估报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

关键词:

驱动电机

资料来源

国新能源