中骏集团毛利税前溢利双走低、标普评级负面,权益销售金额增幅不到10%

2019年中骏集团权益销售金额增幅不到10%,在全口径销售金额中的占比由2018年的77%下降至54%;尽管其他收入及收益、投资物业公允收益增幅较大增厚了利润,但除税前溢利依然同比减少3.27%。

七年前进入销售百亿阵营的中骏集团控股有限公司(下称中骏集团控股,1966.HK),近年来一直努力朝千亿梯队进发。2017年,在成立30年之际,该公司提出“千亿级规模”战略目标,计划2020年销售突破1000亿元。

然而,这一目标在只差临门一脚时,遭遇“黑天鹅”。

《投资时报》研究员注意到,今年1—3月,中骏集团控股连同其合营公司及联营公司实现累计合同销售金额约129.29亿元,同比减少18%。据悉,在3月份的业绩会上,该公司已将2020年销售目标由此前的1050亿元下调至930亿元。

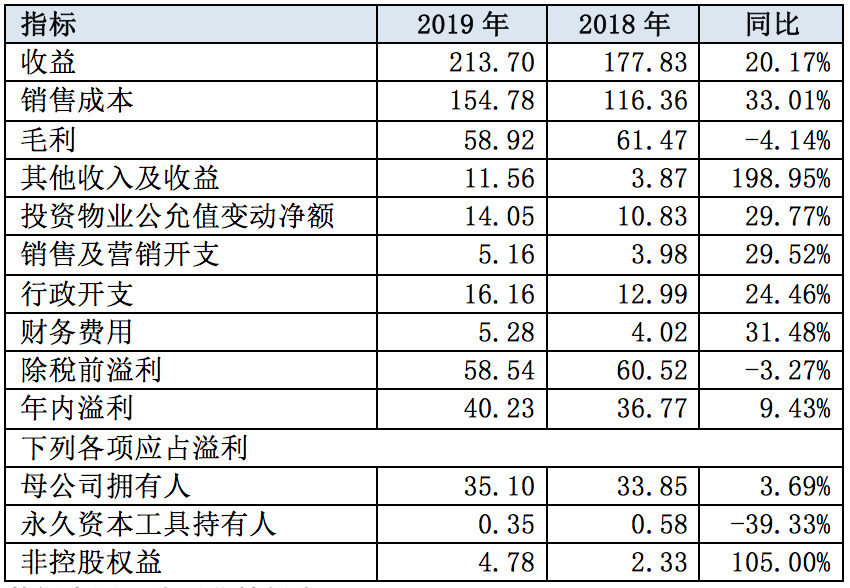

比起这点波折,在奔赴千亿的路上,中骏集团控股业绩质量的下降,或许更令人担忧。2019年度业绩公告显示,该公司去年合同销售金额、收益、年内溢利分别增长56.7%、20.2%和9.4%。在行业整体增速放缓、房企利润空间受到挤压的背景下,这组数据乍看之下似乎还算不错,但《投资时报》研究员仔细研究后发现,其销售规模中近半数为项目合作方等所贡献,公司的权益销售金额增幅不到10%。同时,毛利、除税前溢利也在走低。

从一些公开报道可见,近日,标普将中骏集团控股的展望从“稳定”下调至“负面”。“负面”,部分反映了标普的观点,即中骏集团控股高企的杠杆率在未来一至两年内可能不会有大幅改善。且这家房地产开发商2019年的业绩,也明显低于标普预期,原因主要是该公司收入确认放缓、盈利能力疲弱以及持续的高额土地投资。

截至4月14日收盘,中骏集团控股每股股价为3.59港元,较52周最高点,下降26.73%。

权益销售金额增幅不足10%

公开资料显示,中骏集团控股及其附属公司主要从事物业发展、物业投资、物业管理、土地开发及项目管理业务,当前已形成以房地产开发为主体,以购物中心及长租公寓为两翼的“一体两翼”核心业务发展模式。

业绩公告显示,2019年,中骏集团控股连同其合营公司及联营公司超额完成年度销售目标,达到历史新高。全年实现合同销售金额约805.01亿元,同比增长56.74%。据克而瑞计算,这一增速大幅超过TOP50房企15%的平均增速。

然而,《投资时报》研究员进一步分析发现,尽管其合同销售规模快速扩张,但权益销售规模却没有多大起色,而来自项目合作方的销售占比,大幅提升。

根据克而瑞统计的数据计算,中骏集团控股2019年权益销售金额(以企业股权占比为口径,若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业)为435.6亿元,同比仅增长9.36%;在其全口径销售金额(指企业集团连同合营公司及联营公司所有项目业绩的累计值)中的占比由2018年的77%下降至54%。

换言之,在其2019年的全口径销售规模中,有近46%由项目合作方等获得,这一比例相当于2018年的两倍。

横向来看,2019年与中骏集团控股全口径销售规模相当的首创置业(2868.HK)及泰禾集团(000732.SZ),权益销售金额分别为517.1亿元和626.4亿元,在全口径销售金额中的占比分别为63.99%、77.46%。

近年来,房地产项目合作情况增多。有分析人士表示,与合约销售额相比,权益销售规模更能真实反映房企自身的实际销售额、资金实力以及投资能力。权益销售金额占比越高,则销售数据的含金量越高,销售回款率往往也越高,利润锁定能力更强。

2014年以来中骏集团控股合同销售金额及收益增幅

毛利率下降除税前溢利走低

值得关注的是,2013年—2019年,中骏集团控股合同销售金额由百亿元增至800亿元,2014年以来,年度增幅依次为10.07%、21.87%、62.11%、41.33%、54.47%、56.74%,年复合增长率达到39.72%。相比之下,其收益的增速要逊色得多:2014年以来,收益年度增幅依次为4.54%、55.21%、16.75%、29.04%、10.42%、20.17%,年复合增长率仅21.67%。

从公开资料可见,中骏集团控股的收益主要来自物业销售收入、租金收入、物业管理费及项目管理收入。

就2019年数据来看,其物业销售收入同比增长18.7%至204.53亿元,租金收入大幅增长117.3%至2.85亿元,物业管理费增长36.1%至4.58亿元,项目管理收入增长92.5%至1.74亿元。尽管租金收入、项目管理收入等大幅攀升,但物业销售收入占比依然超过95%,可见该公司业绩对房地产开发业务的倚重程度。

而在中央坚持“房住不炒”大方向、全面贯彻“稳地价、稳房价、稳预期”的长效管理调控机制背景下,房地产开发的暴利时代已然终结。2019年,中骏集团控股的盈利能力已现下降趋势。由于销售成本同比增长33%,高于收益增幅,该公司毛利同比减少4.14%至58.92亿元,毛利率则由2018年的34.6%降至27.6%,下降了7个百分点。

对此,中骏集团控股解释称,毛利率下降主要是限价政策影响项目平均销售单价。业绩报告显示,其平均销售单价由2018年的每平方米约16143元降至2019年的11143元,降幅超过三成。

同时,2019年该公司的各项费用也有较大幅度增长,其中销售及营销开支增长29.52%,行政开支、财务费用分别增长24.46%、31.48%。尽管其他收入及收益、投资物业公允收益增幅较大增厚了利润——前者受议价收购收益影响增长198.95%、后者由于上海中骏广场的办公楼及若干长租公寓升值而增长29.77%,但除税前溢利依然同比减少3.27%。

中骏集团控股部分财务指标一览(亿元)

最终,中骏集团控股2019年实现年内溢利40.23亿元,同比增长9.43%。其中母公司拥有人应占溢利35.10亿元,同比小幅增长3.69%;非控股权益应占溢利4.78亿元,同比大增105%;永久资本工具持有人应占溢利0.35亿元,同比减少39.33%。

《投资时报》研究员注意到,在年内溢利中,母公司拥有人应占溢利的占比由2018年的92.07%下降至2019年的87.24%,而非控股权益应占溢利的比重则几乎翻倍,由6.34%提高至11.88%。

关键词: 中骏集团

相关阅读

-

大师之境 至衡致美 —— 波摩 X 阿...

2022年3月14日,波摩艾雷岛单一麦芽苏格兰威士忌(Bowmore® Is... -

科技赋能共享办公,创富港打造智慧办公空间

随着共享经济的发展,相对于传统办公室租金大幅上涨、企业租赁成本... -

太古可口可乐中国内地2021表现强劲和向...

2022年3月10日,太古股份有限公司公布2021年度业绩,太古可口可乐20... -

燕园人合集团为女性职员举办2022“三八...

阳春三月,春意盎然。在第112个三八国际劳动妇女节来临之际,为进一... -

新国标推动电动车行业升级!猛犸出行“...

由于两轮电动车使用人数逐年递增,国家为保障电动车的安全使用,遏... -

勤哲excel服务器在物流企业信息化技术上...

物流信息化,可以说是当下非常热门的名词。其实物流信息化最重要的...

- 对老公的17种亲密称呼微信名(对老公的17种2022-11-25

- 世界快讯:实拍澳门游戏机(spam)2022-11-25

- 魔兽真三秘籍(魔兽真三改建)2022-11-25

- 美的空调标志(美的空调标志)2022-11-25

- 如何培养学生的空间思维能力(如何培养学生2022-11-25

- 十滴水洗澡的功效(十滴水打一字)2022-11-25

- 焦点快播:“外国人讲安徽故事·合肥站”宣2022-11-25

- 2022黄山旅游节推出14项主题活动2022-11-25

- 世界微速讯:以群众口碑检验富裕江西幸福江2022-11-25

- 内双画眼妆选择什么样的眼影?内双眼妆怎么2022-11-25

- 眼影选购需要注意哪些方面?眼影是不是越贵2022-11-25

- 深邃欧式眼妆教程 欧美上挑眼线怎么画?-2022-11-25

- 环球观热点:中分刘海怎么打理好看?哪些中2022-11-25

- 适合中分发型的脸型有哪些?2022年短发发型2022-11-25

- 全球今热点:中分发型有哪些优势?方形脸适2022-11-25

- 中分短发发型有哪些?你更喜欢哪一款?|全2022-11-25

- 中分适合什么脸型?刘海中分怎么处理?2022-11-25

- 刘海分开合不上怎么恢复?去理发店可以吗?2022-11-25

- 【世界新要闻】圆脸脸型特点是什么?圆脸适2022-11-25

- 不想中分怎么变回来?哪些脸型留中分发型不2022-11-25

- 环球热推荐:中分刘海留烦了想换发型怎么办2022-11-25

- 热点聚焦:刘海中分怎么解决?刘海剪厚了怎2022-11-25

- 如何让头发快速生长?刚染完头发第二天就洗2022-11-25

- 男士中分适合烫大卷还是小卷?男生烫发发型2022-11-25

- 自然卷应该使用什么样的护发产品?自然卷该2022-11-25

- 月饼分着吃寓意好吗?为什么说月饼吃多了也2022-11-25

- 月饼能煎着吃吗?月饼的吃法有哪些?|环球2022-11-25

- 中秋节该怎么送礼?中秋节后天气会转凉吗?2022-11-25

- 月饼烤完很硬怎么回事?月饼的好坏主要看什2022-11-25

- 十八数藏引入新投资方,深度布局产业化2022-11-25