桂林燕麦生产企业拟深交所上市实控人拥有澳大利亚永久居留权

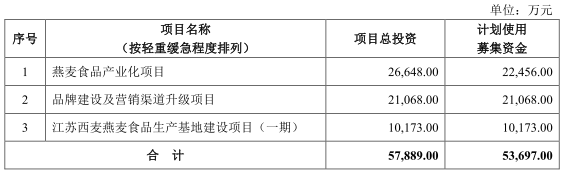

5月9日,桂林西麦食品股份有限公司(以下简称“西麦食品”)首发申请上会。西麦食品拟于深交所中小板上市,保荐机构为招商证券。西麦食品计划向社会公开发行2000万股股票,拟募集资金总额为5.37亿元,分别用于燕麦食品产业化项目、品牌建设及营销渠道升级项目、江苏西麦燕麦食品生产基地建设项目(一期)。

2015年至2017年,西麦食品实现营业收入分别为5.68亿元、6.31亿元、7.20亿元,实现归属母公司所有者净利润分别为6632万元、9447.18万元、1.01亿元,实现经营活动产生现金流量净额分别为6870.75万元、1.12亿元、1.27亿元。

西麦食品实际控制人谢庆奎,拥有澳大利亚永久居留权,曾存在行贿行为。据北京商报报道,2004年3月至2007年12月,被告人李达球利用其担任中共贺州市委书记职务上的便利,接受广西贺州西麦生物食品有限公司董事长谢某某的请托,为该公司在解决企业用电和企业发展等事宜上提供帮助。2006年春节前至2011年10月,李达球先后13次收受谢某某给予的人民币9万元和澳元0.3万元,共计折合人民币约10.82万元。西麦食品在招股书中对此事却只字未提。

此外,据国际金融报报道,小型经销商曾经向实控人谢庆奎之妹谢淑琴的个人银行账户转入货款,报告期内总计金额为904.71万元。该银行账户已于2016年11月注销。

2015年至2017年,西麦食品应收账款余额分别为3865.71万元、4988.42万元、4062.63万元,占营业收入的比例分别为6.81%、7.91%、5.65%,应收账款周转率分别为15.79、14.95和16.50。

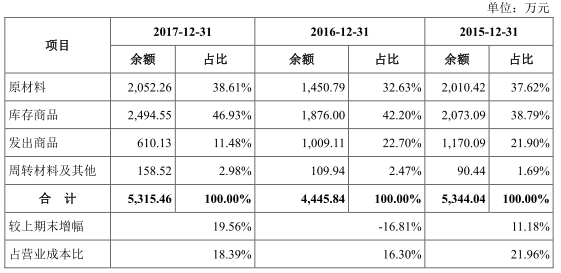

报告期内,西麦食品存货金额分别为5344.04万元、4445.84万元、5315.46万元,较上期末增幅分别为11.18%、-16.81%、19.56%,占营业成本比分别为21.96%、16.30%、18.39%,存货周转率分别为4.79、5.57、5.92。

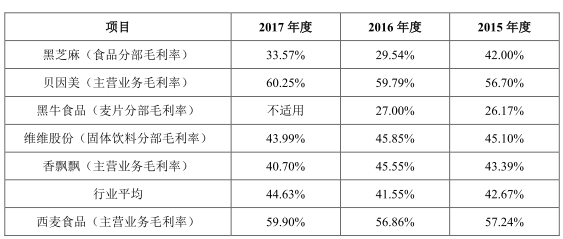

2015年至2017年,西麦食品综合毛利率分别为57.17%、56.77%和59.83%,2016年度和2017年度分别较上一年下降0.40%和上升3.06%;主营业务毛利率分别为57.17%、56.77%、59.83%。西麦食品毛利率高于五家国内同行业上市公司的平均水平。

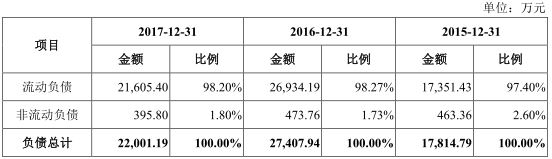

截至各报告期末,西麦食品负债总额分别为1.78亿元、2.74亿元、2.20亿元,资产负债率(母公司口径)分别为0.61%、12.15%和0.55%。

西麦食品遭到三家媒体质疑财务真实性。据证券市场红周刊报道,西麦食品2015年的营业收入为56804.45万元,含税营业收入应为66461.20万元。剔除新增的20万元债权影响,则该公司这一年有7327.70万元含税营业收入并没有获得现金流数据的支持,就这么凭空“冒了出来”。西麦食品连续数年出现数千万元含税营业收入高于相关现金流量和新增债权合计的现象,这实在是不符合财务数据的一般勾稽关系,令人怀疑该公司报告期内披露的营业收入数据的真实性。

投资时报在报道中指出,西麦食品招股书中披露的存货项目下的相关数据存在部分疑点。据招股书披露,2015年年末的库存商品和发出商品合计达3243.18万元,与2014年年末库存商品和发出商品总和2944.96万元相比,不仅没有减少,反而增加了298.22万元。在没有计提存货跌价准备的情况下,理论数值和招股书披露数值之间存在415.93万元的差距。

据金色光报道,据招股书披露,2016年,西麦食品显著延长了主要客户苏果超市有限公司的信用期,将其从2015年的45天,提高到了2016年的60天。除了上述涉嫌通过放宽信用突击营收的情况外,在2017年的下半年,西麦食品的季度营收占比数据出现异常,也或存提前确认收入之嫌。

此外,有媒体称,西麦食品招股书涉嫌虚假陈述。号外财经在报道中称,西麦食品招股书中披露的已缴纳社保人数与工商局的数据大相径庭,有虚假陈述的嫌疑。经统计,2017年,西麦食品及其子公司合计对应缴纳养老保险、失业保险、医疗保险、工伤保险、生育保险的人数分别为981人、1137人、1136人、1389人、1163人。2017年西麦食品及其子公司共有员工2108人,除去其中不用办理社保的退休返聘或达到退休年龄的员工226名,西麦食品社保缴纳人数仍有极大缺口。

西麦食品员工总数逐年降低。2015年末、2016年末及2017年末,西麦食品员工总数分别为2476人、2303人及2108人。

西麦食品被指主营业务单一,市场占有率下滑。据中国经营报报道,西麦食品主营产品为纯燕麦片和复合燕麦片,二者合计营收占总营收比重高达98%以上。西麦食品曾于2012至2015年在市场占有率方面连续蝉联第一,桂格位居第二,直至2016年被桂格反超。

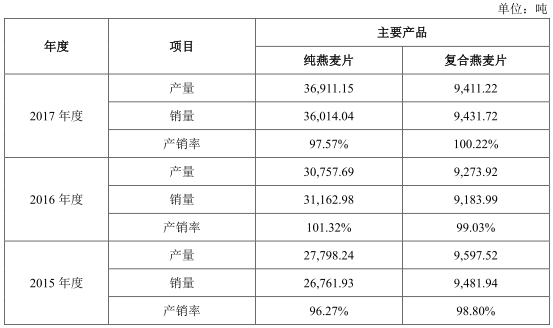

西麦食品复合燕麦片产能利用率不足。2015年至2017年,西麦食品纯燕麦片产能利用率分别为99.28%、99.22%、110.18%;复合燕麦片产能利用率分别为53.32%、51.52%、57.39%。

两家媒体在食品安全方面对其提出质疑。据每日经济新闻报道,西麦食品曾经在2012年和2016年两次登上质量“黑榜”,而两次涉事的产品都是复合燕麦片,不合格项目均为霉菌超标。

据京达财经报道,尽管西麦食品对其产品质量问题避而不提,但公司的多项法律诉讼均涉及产品质量纠纷。西麦食品涉及的诉讼共有3起。其中,两份诉讼涉诉内容均为产品责任纠纷,一份诉讼涉诉临期产品转赠品。2014年10月20日,桂林西麦营销有限公司(西麦食品子公司)上海办事处经理熊某,以上海办事处名义用过西麦公司OA系统,向西麦总公司申请将上海凌鹏商贸有限公司经销的西麦公司560g临期产品转赠品。2014年11月12日,熊某采用同样的方法申请将上海东辉食品有限公司销售的西麦临期产品转赠品。

中国产业经济信息网在报道中指出,西麦食品“重营销,轻研发”。据招股书显示,2015至2017年,西麦食品宣传推广费分别为9013.93万元、9579.95万元和10147.80万元。西麦食品在2015至2017年研发费用分别为185.28万元、189.80万元和243.73万元,可以看出,西麦食品在研发上投入从未超过营业收入0.5%。

据长江商报报道,西麦食品的经销商变动较大。截至报告期末,西麦食品的经销商数量分别为689户、729户、788户,期间,分别新增196户、182户、240户,撤销150户、142户、181户,三年变动1091户,占其总数的49.46%,约为一半。

据金融投资报报道,在IPO之前,西麦食品却连续分红,尤其是首次披露招股书之前的2016年大笔派现。2015至2017年度,公司分别向股东分配利润3919.88万元、1.00亿元和7700.00万元,三年累计分掉2.16亿元,而这一金额已经覆盖公司拟募投的品牌建设及营销渠道升级项目(拟投入21068万元)和江苏西麦燕麦食品生产基地建设项目(一期)(拟投入10173万元)。

中国经济网记者向西麦食品董事会秘书办公室发去采访函,截至发稿,西麦食品方面未做出回复。

燕麦生产企业拟深交所上市实控人拥有澳大利亚永久居留权

西麦食品主营业务为燕麦食品的研发、生产和销售。

2015年至2017年,西麦食品实现营业收入分别为5.68亿元、6.31亿元、7.20亿元,实现归属母公司所有者净利润分别为6632万元、9447.18万元、1.01亿元,实现经营活动产生现金流量净额分别为6870.75万元、1.12亿元、1.27亿元。

西麦食品无单一持股50%以上的控股股东,公司实际控制人为谢庆奎。

本次发行前,谢庆奎通过桂林阳光、贺州世家、隆化铜麦三家公司合计控制公司47.88%的股权,是公司的实际控制人。另胡日红、谢俐伶、谢金菱、谢玉菱、谢世谊、李骥为谢庆奎的一致行动人,谢庆奎及其一致行动人合计控制公司75.15%的股权。本次股票发行完毕后,谢庆奎仍为公司的实际控制人。

谢庆奎持有桂林阳光80%的股权,桂林阳光持有西麦食品28.14%的股份;持有贺州世家70%的股权,贺州世家持有西麦食品16.60%的股份;同时持有隆化铜麦74.81%的出资份额并担任隆化铜麦的执行事务合伙人,隆化铜麦持有西麦食品3.15%的股份。谢庆奎通过桂林阳光、贺州世家、隆化铜麦三家公司合计控制公司47.88%的股份。

谢庆奎,中国国籍,拥有澳大利亚永久居留权,男,1951年出生,初中学历。现任公司董事长,总经理。主要工作经历:1995年至2001年,任桂林西麦保健品有限公司董事长兼总经理;2001年至2012年,任西麦有限董事长;2012年至2017年5月,任西麦有限董事长、总经理;2017年5月至今,任公司董事长、总经理。

西麦食品董事、副总经理、董事会秘书谢金菱为公司董事长、总经理谢庆奎之女。

谢金菱,中国国籍,拥有澳大利亚永久居留权,女,1977年出生,硕士研究生学历。现任公司董事、董事会秘书、副总经理。主要工作经历:2004年加入西麦有限,历任法务审计部经理、采购部经理;2005年至2012年,任西麦有限董事长助理;2013年至2017年5月,任西麦有限副总经理;2017年5月至2017年8月,任公司董事、董事会秘书;2017年8月起至今,任公司董事、董事会秘书、副总经理。

谢庆奎与胡日红为夫妻关系;谢庆奎与谢俐伶、谢金菱、谢玉菱均为父女关系;谢庆奎与谢世谊为父子关系;李骥与谢金菱为夫妻关系。胡日红、谢俐伶、谢金菱、谢玉菱、谢世谊、李骥为谢庆奎的一致行动人。

西麦食品拟于深交所中小板上市,保荐机构为招商证券。西麦食品计划向社会公开发行2000万股股票,拟募集资金总额为5.37亿元,其中,2.25亿元用于燕麦食品产业化项目、2.11亿元用于品牌建设及营销渠道升级项目、1.02亿元用于江苏西麦燕麦食品生产基地建设项目(一期)。

实控人曾有行贿行为

据北京商报报道,公开资料显示,在李达球受贿案中,2004年3月至2007年12月,被告人李达球利用其担任中共贺州市委书记职务上的便利,接受广西贺州西麦生物食品有限公司董事长谢某某的请托,为该公司在解决企业用电和企业发展等事宜上提供帮助。2006年春节前至2011年10月,李达球先后13次收受谢某某给予的人民币9万元和澳元0.3万元,共计折合人民币约10.82万元。

广西贺州西麦生物食品有限公司(以下简称“贺州西麦”)是西麦食品的全资子公司,公司主营业务为燕麦食品的研发和生产及销售。记者通过天眼查查询到,贺州西麦成立于2002年,谢庆奎是贺州西麦的法定代表兼董事长,谢庆奎同时也是西麦食品的实际控制人。

也就是说谢庆奎作为公司实控人曾存在行贿行为,不过西麦食品在招股书中对此事却只字未提。上海明伦律师事务所律师王智斌表示,如果实控人行贿在当时被认定为单位行贿的话,这是需要披露的。王智斌具体解释道,“判断个人行贿、单位行贿关键是看行贿的目的、行贿的资金来源和行贿结果以及结果的受益方,如果说行贿资金来自公司,目的是为了公司的业务,且经过公司管理层里面的管理人员,这种情况下则被认定为是单位行贿罪”。

“是否构成单位行贿是一个司法裁决的问题,如果刑事案件里面没有被认定,法律意义上来说不构成单位行贿。而如果上述案件构成单位行贿,说明公司在信息披露方面可能存在违规行为。而当时的刑事处罚是否执行完毕、会不会有后续影响、会不会影响公司的稳健运营,具体还需要发审委的审核。”王智斌如是说。

实控人谢庆奎之妹个人收公司款

据国际金融报报道,家族企业容易引人诟病的一点是,企业容易发生创始人家族凌驾于内控制度之上的风险。

招股书显示,小型经销商曾经向实控人谢庆奎之妹谢淑琴的个人银行账户转入货款,报告期内总计金额为904.71万元。该银行账户已于2016年11月注销。

一位中型券商投行部的相关人士表示,上述个人收款已进行了披露,且在报告期内进行了整改,发审委员是否会重点关注,更多取决于监管口径。

近期被否决的IPO企业安宁铁钛,在发审会上就被关注由第三方作为受托方接收贷款资金后在当日或一两日内再转回给发行人的情况。

2017年末应收账款4063万元占营业收入比例较低

2015年至2017年,西麦食品应收账款余额分别为3865.71万元、4988.42万元、4062.63万元,占营业收入的比例分别为6.81%、7.91%、5.65%。

报告期内,公司应收账款周转率分别为15.79、14.95和16.50。

西麦食品称,2016年较2015年占比上升1.10%,主要是家家悦集团股份有限公司2016年末未及时回款所致。2017年较2016年占比下降2.26%,主要原因是2018年春节较往年晚,公司针对春节的经销商临时性授信于2018年1月才执行所致。

报告期内,西麦食品超过信用期应收账款余额分别为734.23万元、1183.02万元、749.59万元,占应收账款余额的比例分别为18.99%、23.72%、18.45%。

2017年末存货5315万元

2015年至2017年,西麦食品存货金额分别为5344.04万元、4445.84万元、5315.46万元,较上期末增幅分别为11.18%、-16.81%、19.56%,占营业成本比分别为21.96%、16.30%、18.39%。

报告期内,公司存货周转率分别为4.79、5.57、5.92。

2015年至2017年末,西麦食品库存商品余额分别为2073.09万元、1876.00万元和2494.55万元,呈现一定的波动。公司称,2016年末库存商品余额较小的原因系2017年春节假期较早,客户订货早于往年,因此库存商品余额较小而发出商品余额较大。

此外,2015年至2017年度,西麦食品主动报废的存货金额分别为133.53万元、110.94万元和56.36万元。公司称,报告期各期末,公司主要存货不存在减值风险。

毛利率高于同行业上市公司

2015年至2017年,西麦食品综合毛利率分别为57.17%、56.77%和59.83%,2016年度和2017年度分别较上一年下降0.40%和上升3.06%;主营业务毛利率分别为57.17%、56.77%、59.83%。

根据招股书,2016年度主营业务毛利率较2015年度下降0.38%,主要受复合燕麦片销售占比的下降影响所致;2017年度主营业务毛利率较2016年度上升3.04%,主要受纯燕麦片毛利率上升及销售占比上升影响所致。

西麦食品主要产品包括纯燕麦片和复合燕麦片,报告期内,销售均价均实现上涨。2015年至2017年,纯燕麦片销售均价分别为12.38元、12.45元、12.78元,复合燕麦片销售均价分别为23.79元、24.92元、25.38元。

西麦食品与国内同行业上市公司毛利率相比,公司主营业务毛利率高于可比公司黑芝麻、黑牛食品、维维股份和香飘飘,与贝因美相当,并高于五家国内同行业上市公司的平均水平。

对此,西麦食品认为,总体而言,报告期内公司的主营业务毛利率高于招股说明书所选取的同行业国内上市公司,主要系公司的经营模式所导致。公司的主营业务为燕麦食品的研发、生产和销售,主要产品为西麦品牌的燕麦片,由于燕麦食品属于快速消费品,重复购买率高,对营销渠道的依赖程度较高,因此以营销渠道为经营核心是快速消费品包括燕麦食品行业企业的主要特征之一。

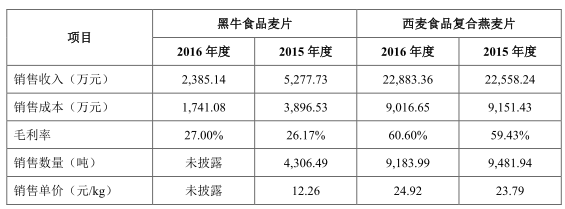

上述五家国内上市公司除黑牛食品经营少量麦片业务外,其他公司主营业务产品与西麦食品不同。黑牛食品的麦片产品主要为复合营养麦片,与西麦食品复合燕麦片类似。

2015年至2016年度,黑牛食品麦片销售收入分别为5277.73万元和2385.14万元,呈持续下降趋势,销售毛利率分别为26.17%和27.00%,整体低于西麦食品复合燕麦片毛利率。

2017年末负债超2亿元

2015年至2017年,西麦食品负债总额分别为1.78亿元、2.74亿元、2.20亿元,资产负债率(母公司口径)分别为0.61%、12.15%和0.55%,报告期内整体处于较低水平。

报告期内,西麦食品流动负债占总负债的比重分别为97.40%、98.27%和98.20%。

其中,2015年至2017年末,公司短期借款余额分别为2500万元、5400万元和3900万元,占流动负债的比重分别为14.41%、20.05%和18.05%。公司称,报告期各期末的短期借款均系为解决资金需求向银行借入的流动资金贷款。

此外,2015年至2017年末,公司应付票据余额分别为2022.84万元、2233.80万元和3025.87万元,占流动负债比重分别为11.66%、8.29%和14.01%。

2015年至2017年末,西麦食品的流动比率分别为2.00、1.66和2.16,速动比率分别为1.70、1.50和1.91,报告期内各期末流动比率和速动比率均保持较高水平。

证券市场红周刊质疑财务真实性:数千万营业收入来源不明

据证券市场红周刊报道,报告期内(2014年至2017年1-6月,下同),燕麦系列产品贡献的销售收入分别占公司主营业务收入的98.38%、98.70%、98.46%和98.40%,贡献的毛利分别占公司主营业务毛利的比例为99.44%、99.56%、99.38%和99.26%。报告期内公司各年度的营收均保持着持续增长态势,2015年和2016年时还分别同比增长了4.8%和11.05%,然而就是这持续向好的营收数据,从财务勾稽关系上分析,其无法与现金流量和新增债权数据进行合理匹配。

招股书披露,西麦食品2015年的营业收入为56804.45万元,考虑17%增值税销项税额的影响,含税营业收入应为66461.20万元。从企业财务数据之间的勾稽关系考虑,66461.20万元含税营业收入应当有相应的现金流量和新增债权变化与之相对应。

在新增债权方面,2015年年末西麦食品应收账款余额为3630.71万元、应收票据余额为402.50万元,两者合计金额达4033.21万元,与2014年年末应收款项合计4013.20万元相比,新增债权仅为20万元,如此也就意味着剔除该部分债权的影响,则西麦食品的销售几乎在当期全都收到了现金。

从招股书披露的“合并现金流量表”来看,西麦食品2015年“销售商品、提供劳务收到的现金”有59730.85万元,考虑到负债表中预收款项增减额,即预收款项的新增617.35万元影响后,与2015年营业收入相关的现金流入达59113.50万元。以其对比含税营业收入则可发现,这一年66461.20万元含税营收要比现金流入多出7347.70万元,剔除新增的20万元债权影响,则该公司这一年有7327.70万元含税营业收入并没有获得现金流数据的支持,就这么凭空“冒了出来”。

进一步去分析西麦食品2016年和2017年上半年经营情况,依然可以发现这两年的营收数据也不太正常。其中,2016年的营业收入为63083.09万元,考虑到17%增值税销项税额的影响,则含税营业收入达到了73807.22万元。西麦食品在这一年的新增债权为1552.06万元,“销售商品、提供劳务收到的现金”为63611.18万元,应收款项减少了205.89万元。从上述数据我们可以推算出,西麦食品在2016年有8438.09万元含税营业收入并没有获得现金流和新增债权数据的支持。而到了2017年上半年,则有5911.77万元含税营业收入没有获得合理的现金流和新增债权数据支持。

报告期内,西麦食品连续数年出现数千万元含税营业收入高于相关现金流量和新增债权合计的现象,这实在是不符合财务数据的一般勾稽关系,令人怀疑该公司报告期内披露的营业收入数据的真实性。

投资时报质疑财务真实性:多处存货数据异常

据投资时报报道,西麦食品招股书中披露的存货项目下的相关数据存在部分疑点。

西麦食品的主要产品分为纯燕麦片和复合燕麦片两种,一般情况下,这两类产品除去已销售部分,未销售部分会作为库存商品计入存货科目之中,若销大于产,就会消耗已有库存,最终的数值变化亦同步反映在“库存商品”和“发出商品”两个科目的合计金额上。(除上述两种麦片产品,该公司计于主营收入中“其他”科目项下的还有燕麦片的半成品,报告期内该部分产品的营收占比分别为1.62%、1.30%、1.54%、1.60%,因为占比较小且招股书内并未提供该科目具体产销数据,故本文暂不考虑该科目对库存的影响。)

招股书数据显示,纯燕麦片为西麦食品营业收入贡献最多品种。该产品在2015年共生产27093.03吨,销售26761.93吨,这部分产销差为331.10吨,需要计入存货并增加相应数量的库存商品。

根据招股书披露,2015年纯燕麦片的单位成本为每千克5.38元,由此可推算出,库存商品项目应该增加178.13万元。同样的道理,复合燕麦片2015年的产量为9175.37吨,销量为9481.94吨,销大于产说明西麦食品在这一年消耗往年库存计306.57吨,进而这将使得库存商品出现相应数量的减少。2015年复合燕麦片的单位成本为每千克9.65元,所以库存商品项目应该减少295.84万元。

最终,两种商品在2015年的产销数据差合计应该使得这一年库存商品总金额减少117.71万元,可令人费解的是,据招股书披露,2015年年末的库存商品和发出商品合计达3243.18万元,与2014年年末库存商品和发出商品总和2944.96万元相比,不仅没有减少,反而增加了298.22万元。在没有计提存货跌价准备的情况下,理论数值和招股书披露数值之间存在415.93万元的差距。

2016年的相关数据同样让人疑惑。这一年西麦食品的纯燕麦片产量为30757.69吨、销量为31162.98吨,产销差为405.29吨,当年的纯燕麦片单位成本是每千克5.54元,所以2016年末库存商品中的纯燕麦片库存应该减少224.53万元。而复合燕麦片当年的产量为9273.92吨,比9183.99吨销量多出了89.93吨,当时的成本为9.82元/每千克,所以2016年复合燕麦片的库存理论上应增加88.31万元。

可见,两种产品在2016年的库存数据变化合计应当使得库存商品总体金额减少136.22万元。然而招股书数据披露,西麦食品2016年年末库存商品和发出商品的合计金额较上年年末减少了358.07万元。这一年有221.85万元的库存离奇失踪。

同理,根据2017年1—6月纯燕麦片和复合燕麦片的产销和库存情况,可看出该公司在这段时期再度出现355.52万元库存商品消失问题。

因为2015年至2017年西麦食品还存在报废存货的事件,金额分别为133.53万元、110.94万元、21.43万元,虽然公司未披露报废项目的具体比例,但经记者核算,西麦食品2015年至2017年的理论库存与实际披露库存差值的绝对值将不超过549.46万元、110.91万元、334.09万元。

金色光质疑财务真实性:既有放宽信用突击营收举动,又有提前确认之嫌

据金色光报道,2016年,西麦食品的应收账款与营收之比显著上升,伴随着公司向主要客户放宽信用期,并导致了公司营业收入的显著增长,或有通过放宽信用突击营收之嫌。

从2015年到2016年,西麦食品的营业收入分别为5.68亿元、6.31亿元,金额持续显著上涨。同期,公司的应收账款余额分别为3865.71万元、4988.42万元,各期应收账款余额与营收之比分别为6.81%、7.91%,也明显增长。

在可比的报告期前两年内,如上所述,西麦食品的营业收入和应收账款余额都出现了显著的上涨,并且应收账款余额与营收之比在2016年同比上涨了1.10个百分点,公司的营收质量或已明显下滑。另据招股书披露,2015年和2016年,西麦食品的逾期应收账款分别为743.23万元和1183.02万元,占当期应收账款余额之比分别为18.99%和23.72%,逾期应收账款占比的显著增加,或也反映了公司的回款能力已经显著下降。

是什么原因导致上述应收账款和逾期应收账款显著增加呢?据招股书披露,2016年,西麦食品显著延长了主要客户苏果超市有限公司的信用期,将其从2015年的45天,提高到了2016年的60天。

除了上述涉嫌通过放宽信用突击营收的情况外,在2017年的下半年,西麦食品的季度营收占比数据出现异常,也或存提前确认收入之嫌。

据招股书披露,由于西麦食品所在的燕麦食品行业具有较为明显的季节性特征,第一季度和第四季度的销售量较高,第二季度销售量最小。通常情况下,由于“春节效应”的存在,第一季度的销售收入相对第四季度会略偏高一些。以报告期前两年各季度的营业收入情况为例,2015年度,公司四个季度的主营业务收入占比分别为31.66%、17.49%、24.24%和26.61%,完全符合第一季度占比最高,其次为第四季度,然后是第三季度,第二季度占比最低的顺序;与之相似,2016年度,公司四个季度的营收占比分别为30.90%、15.51%、23.88%和29.71%,同样符合上述营收按季度变动的规律。

可是,在2017年的全年四个季度内,西麦食品的营收占比却分别为25.55%、17.86%、26.42%和30.17%,与以上规律不符。按往年规律,本应占比最高的第一季度,当期占比仅位居第三;而按惯例营收占比应低于第一季度的第三、四两个季度,当期的营收占比却都高于第一季度,第四季度的占比还领先了第三季度3.75个百分点,名列第一位,销售数据异常。西麦食品2017年的主营业务收入按季度占比数据如此反常,主要就是下半年的数据异常增长,尤其是第四季度的销售异常的高,是否存在将本应于2018年第一季度确认的收入提前到2017年下半年确认的可能性呢?为让投资者放心,西麦食品恐怕也应该好好解释这个疑点才行。

大量员工社保未缴纳招股书涉嫌虚假陈述

据号外财经报道,西麦食品招股书中披露的已缴纳社保人数与工商局的数据大相径庭,有虚假陈述的嫌疑。

根据招股书,西麦食品有四家全资子公司,分别为贺州西麦、河北西麦、桂林西麦营销有限公司(以下简称“西麦营销”)、江苏西麦食品有限责任公司(以下简称“江苏西麦”),没有其它参股公司。

查阅工商局数据,2017年,西麦食品四家子公司河北西麦对应缴纳养老保险、失业保险、医疗保险、工伤保险、生育保险人数分别为137人、293人、292人、518人、292人;贺州西麦对应缴纳养老保险、失业保险、医疗保险、工伤保险、生育保险人数分别为209人、209人、209人、236人、236人;西麦营销对应缴纳上述五项社保人数均为586人;江苏西麦对应缴纳上述五项社保人数均为0人。而西麦食品自身对应缴纳上述五项社保人数均为49人。

经统计,2017年,西麦食品及其子公司合计对应缴纳养老保险、失业保险、医疗保险、工伤保险、生育保险的人数分别为981人、1137人、1136人、1389人、1163人。

2017年西麦食品及其子公司共有员工2108人,除去其中不用办理社保的退休返聘或达到退休年龄的员工226名,西麦食品社保缴纳人数仍有极大缺口。

经统计,2017年,西麦食品及其子公司对应没有缴纳养老保险、失业保险、医疗保险、工伤保险、生育保险人数分别为901人、745人、746人、493人、719人。

显而易见,西麦食品未缴纳社保员工数量过于庞大,显示出其对社保缴纳事项的不甚上心。而西麦食品的问题还不仅于此,其招股书中披露数据与工商局披露数据存在出入,或涉嫌虚假陈述。

据西麦食品招股书披露,2017年,西麦食品及其子公司合计对应缴纳养老保险、失业保险、医疗保险、工伤保险、生育保险人数分别为1387人、1386人、1396人、1637人、1416人。

根据上述数据两相对比,工商局数据与招股书数据间竟达几百的差距,惹人怀疑西麦食品是否为掩盖未给员工缴纳社保而虚假陈述。或也因此,西麦食品与员工关系失衡,引发摩擦不断,频被员工起诉。

根据(2014)港唐民初字第0093号文件,2014年4月8日,西麦营销因劳动争议纠纷,被江苏省南通市港闸区人民法院判处支付原告袁建华2013年1月份工资及电话费、失业保险待遇损失、赔偿金合计7.48万元。

根据(2018)津0103民初5300号文件,2018年8月2日,西麦营销因提供劳务者受害责任纠纷,被天津市河西区人民法院判处赔偿原告刘慧医疗费、住院伙食补助费、营养费、误工费、护理费、交通费、残疾赔偿金、精神损害抚慰金、鉴定费合计13.21万元。

主营业务单一市场占有率下滑

据中国经营报报道,西麦食品主营产品为纯燕麦片和复合燕麦片,二者合计营收占总营收比重高达98%以上。其在招股说明书中也表示,随着市场不断扩大,以及年轻客户群体增加,市场对于燕麦食品的口感、口味等提出了更高要求。

欧睿国际统计数据显示,2016年,燕麦食品市场上占有率排名前三的企业为桂格燕麦公司、西麦食品、雀巢食品公司。而在此之前,西麦食品曾于2012至2015年在市场占有率方面连续蝉联第一,桂格位居第二,直至2016年被桂格反超。另外,西麦食品和排名第三的雀巢之间的差距在逐渐缩小,排名第四的家乐氏公司的市场份额也在不断增加。

“对比桂格的产品系列来看,西麦食品的产品开发相对保守和落后,产品系列不足、迭代不力,导致产品力和品牌力皆不足。”光华博思特营销咨询机构副总经理于润洁对记者分析指出,在燕麦品类中,“西麦”之前是独角兽品牌,在市场竞争中处于防守角色,而当前燕麦市场进入者增多,尤其是桂格,切分了其市场。

复合燕麦片产能利用率不足

2015年至2017年,西麦食品纯燕麦片产能利用率分别为99.28%、99.22%、110.18%;复合燕麦片产能利用率分别为53.32%、51.52%、57.39%。

产销率方面,报告期内,西麦食品纯燕麦片产销率分别为96.27%、101.32%、97.57%;复合燕麦片产销率分别为98.80%、99.03%、100.22%。

西麦食品本次上市募投项目燕麦食品产业化项目、江苏西麦燕麦食品生产基地建设项目(一期)属于扩产项目。

根据招股书,燕麦食品产业化项目项目总投资2.66亿元,建设期3年。项目拟通过新建58804平方米的燕麦片及主食燕麦车间、燕麦休闲食品车间、液态燕麦生产车间及相应配套设施,购置压片机、切粒机、双螺杆膨化机、闪蒸灭酶设备等主要生产设备及辅助设备456台/套,形成年产1.6万吨燕麦片及主食燕麦食品、2080万袋(条)休闲燕麦食品、7200万瓶燕麦饮料的生产能力,有利于优化公司产品结构,迎合市场消费升级需求。

江苏西麦燕麦食品生产基地建设项目(一期)项目总投资1.02亿元,建设期2年。项目拟通过新建17030平方米的生产车间及配套设施,购置压片机、脱壳机、切粒机、螺旋筒仓等主要生产设备及辅助设施181台(套),形成年产12000吨纯燕麦片、2000吨休闲燕麦食品的生产能力,从而进一步扩大公司产销规模,积极开拓华东市场,满足公司业务发展的需要。

每日经济新闻质疑食品安全:两次被检出霉菌超标

据每日经济新闻报道,西麦食品曾经在2012年和2016年两次登上质量“黑榜”,而两次涉事的产品都是复合燕麦片,不合格项目均为霉菌超标。

2012年2月,广州市消委会发布2011年麦片产品质量比较试验结果汇总表不合格名单,显示桂林西麦生物技术开发有限公司生产的牛奶燕麦片(生产日期2011年9月7日,规格700克/包)的霉菌达80CFU/g,而标准值是小于或等于50CFU/g。

此外,2016年5月,北京市食药监局在监督检查工作中发现4种食品不合格,并决定对不合格产品在流通领域采取停止销售措施。其中,河北西麦食品有限公司生产的西澳阳光核桃牛奶燕麦片霉菌超标,实测值高达95CFU/g。而河北西麦食品有限公司为西麦食品的全资子公司。

值得注意的是,“西澳阳光”为西麦食品旗下重要副品牌。西麦食品计划对其全面推广,此次上市的募投项目之一品牌建设及营销渠道升级项目,便预估投入655万元用于西澳阳光品牌建设。但是西澳阳光被检出霉菌超标,是否会限制该品牌的发展?

对此,中国品牌研究院食品饮料行业研究员朱丹蓬向记者表示,正因为“出事”了,西澳阳光才需要投入更大的品牌宣传力度,在消费者心目中重新建立起健康、正面的形象。

西麦食品财务部张姓负责人则称,可能与各地机构食品检测的标准不一样有关,“有时候在工厂或者其他市场检测合格,但是在另外的市场会检测出超标。”

京达财经质疑食品安全:临期产品转赠品

据京达财经报道,尽管西麦食品对其产品质量问题避而不提,但公司的多项法律诉讼均涉及产品质量纠纷。

据天眼查系统显示,西麦食品涉及的诉讼共有3起。其中,两份诉讼涉诉内容均为产品责任纠纷,一份诉讼涉诉临期产品转赠品。

裁判文书网显示,据广西壮族自治区桂林市七星区人民法院刑事判决书((2015)星刑初字第63号)披露,2014年10月20日,身为桂林西麦营销有限公司(西麦食品子公司)上海办事处经理的被告人熊某,以上海办事处名义用过西麦公司OA系统,向西麦总公司申请将上海凌鹏商贸有限公司经销的西麦公司560g临期产品转赠品。

经西麦总公司同意后,熊某于2014年10月24日到上海凌鹏商贸有限公司办理了退货手续,并从该公司仓库提走20箱560g原味牛奶燕麦、20箱560g红枣牛奶燕麦、20箱560g核桃牛奶燕麦(经鉴定,共价值人民币10080元)运至上海市虹口区四川北路淳欣食品店以4800元的价格出售给严某。

2014年11月12日,熊某采用同样的方法申请将上海东辉食品有限公司销售的西麦临期产品转赠品,经西麦总公司同意后,熊某于2014年11月19日到上海东辉食品有限公司办理退货手续,并于同日中午从该公司仓库提走58箱700g特浓牛奶麦片、31箱700g红枣高铁燕麦片(经鉴定,共价值人民币16020元)运至上海市杨浦区10095号以人民币8900元的价格出售给蒋某(实际获利7000元)。

当晚,熊某再次到该公司仓库提走23箱1500g纯燕麦、32箱700g纯燕麦(经鉴定,共价值人民币7528元)运至上海市虹口区甜爱路311号103室以3760元的价格出售给杨某。

2015年2月13日,被告人熊某的家属代其赔偿给被害单位经济损失人民币33628元。被告人熊某及其辩护人余君中对公诉机关指控被告人熊某犯职务侵占罪无异议,认为被告人具有坦白和全部退赔赃款的法定和酌定从轻情节,且其职务侵占行为不属于多次侵占,犯罪情节轻微,请求法院对被告人宣告缓刑。

对于上述事实,被告人熊某及其辩护人余君中在开庭审理过程中无异议,并有被告人熊某的户籍证明,抓获经过,桂林市西麦营销有限公司营业执照,桂林市西麦营销有限公司授权书,劳动合同书,工资明细表,供货单,560g老货农工商系统绑赠品请求等证据充足。

宣传推广费高企研发不足营业收入0.5%

据中国产业经济信息网报道,一直以来,西麦食品与国内众多食品企业一样都有着业内的通病,那就是“重营销,轻研发”。西麦食品在这一方面似乎更加“突出”。

据招股书显示,2015至2017年,西麦食品宣传推广费分别为9013.93万元、9579.95万元和10147.80万元;其中,西麦食品广告费分别为833.72万元、1215.55万元和2136.68万元,宣传推广费总体呈现增长趋势。

与宣传推广费相比,西麦食品在研发上的投入则显得“微不足道”。

据招股书显示,西麦食品在2015至2017年研发费用分别为185.28万元、189.80万元和243.73万元,可以看出,西麦食品在研发上投入从未超过营业收入0.5%,这对西麦食品未来可持续发展带来极大阻力。

而更令人意想不到的是,西麦食品2108名员工中,研发人员只有8名,占员工总数比例不到4%,且研发费用只有200多万元。

另外,据招股书显示,西麦食品此次募集资金里近四成将用于品牌建设,这不禁让人怀疑,西麦食品在“重营销、轻研发”道路上越走越远,难怪一直受业内人士以及相关媒体所诟病。

经销商变动大

据长江商报报道,西麦食品的经销商变动较大,也将是考验其持续稳定盈利能力。

西麦食品采取经销商为主、直销为辅的销售模式,报告期,经销商模式取得的销售收入占公司营业收入75%左右。然而,公司经销商并不稳定。

截至报告期末,西麦食品的经销商数量分别为689户、729户、788户,期间,分别新增196户、182户、240户,撤销150户、142户、181户,三年变动1091户,占其总数的49.46%,约为一半。

毫无疑问,经销商变动过频,不仅影响公司产品市场开拓,还将直接波及公司的销售业绩。

西麦食品解释,新增经销商主要原因是淘汰落后经销商,选择更有实力的经销商。而撤销经销商主要是经营商业务转型或产品结构调整、运营乏力、考核不达标等原因。

西麦食品称,截至目前,公司销售结构基本稳定。

3年分掉21642万元

据金融投资报报道,在IPO项目中,西麦食品拟再募资21068万元用于品牌建设及营销渠道升级项目,加上另外两个扩产项目,共拟募资逾5亿元。

在招股书中,公司极力阐释募投项目的必要性、迫切性,但记者梳理发现,就在IPO之前,公司却连续分红,尤其是首次披露招股书之前的2016年大笔派现。

招股书披露,2015至2017年度,公司分别向股东分配利润3919.88万元、1.00亿元和7700.00万元,三年累计分掉2.16亿元,而这一金额已经覆盖公司拟募投的品牌建设及营销渠道升级项目(拟投入21068万元)和江苏西麦燕麦食品生产基地建设项目(一期)(拟投入10173万元)。

值得注意的是,西麦食品还是典型的家族企业。谢庆奎通过桂林阳光、贺州世家、隆化铜麦三家公司合计控制公司47.88%的股权,是公司的实际控制人,胡日红、谢俐伶、谢金菱、谢玉菱、谢世谊、李骥为谢庆奎的一致行动人,谢庆奎及其一致行动人合计控制公司75.15%的股权,这也意味着上述分红超过七成进入了谢氏家族的腰包。

既然募投项目如此必要,为何不先将资金用于项目建设?

关键词: 燕麦生产

相关阅读

-

海南机场:海南机场集团将成为公司控股...

新京报贝壳财经讯海南机场6月19日晚间公告,公司控股股东海南控股拟将 -

石家庄国有资本投资运营集团受让河北银...

石家庄国有资本投资运营集团受让河北银行4 98%股份获批 -

震荡收跌:沪指跌0.54%,创指跌0.21%

A股三大股指6月19日开盘涨跌互现。早盘权重板块尽数低迷,市场震荡走弱 -

商务部:前五月我国企业承接服务外包稳...

商务部今天(19日)公布的数据显示,2023年1—5月,我国企业承接服务外 -

福特董事长:美国尚未准备好在电动汽车...

美国汽车巨头福特将中国视为电动汽车领域的强劲对手。当地时间6月18日 -

阿斯利康回应拟分拆中国业务在华上市:...

跨国药企也在瞄准中国资本市场?据英国《金融时报》援引多位知情人士消

- 新手免费箱子csgo开箱网站有哪些?csgo的rw2023-06-20

- csgo什么开箱网站好打?csgo没有国服选项原2023-06-20

- 大港油田一中录取分数线_大港油田一中 全2023-06-20

- 环球微资讯!袁成杰个人资产_袁成杰个人资2023-06-20

- 热资讯!葛店加快建设综合交通枢纽2023-06-20

- 天降厄运任务怎么做_天降厄运2023-06-20

- 要闻:宋Pro DM-i冠军版,生而不凡2023-06-20

- _新华日报_2023年06月20日32023-06-20

- 我省工业领域碳达峰要实施两项重大行动 环2023-06-20

- 思明区出台三年行动方案 全面推进文体旅高2023-06-20

- 2023思明购物节"仲夏消费季"启动 精彩活动2023-06-20

- 端午小长假高速不免费 厦门车流高峰将出现2023-06-20

- 促进学术成果交流系统化常态化 第三届海峡2023-06-20

- 厦门拟出台全国首部国土空间信息地方性法规2023-06-20

- 天天最资讯丨男子入职两年半一直没出试用期2023-06-20

- 文旅部:加强潮汐厕位、男女通用厕间等设施2023-06-20

- 崧泽文化遇到良渚文明|环球新资讯2023-06-20

- 教育部公布“2023年高考网上咨询周”时间安2023-06-20

- 我的僵尸王电视剧 世界热消息2023-06-20

- 真假机油鉴别方法_真假肉松2023-06-20

- 环球讯息:丹东把“医保经办服务窗口”设到2023-06-20

- 家居装璜加盟项目前景分析2023-06-20

- 当前关注:“滞留”的汽车工程师: 旧时代2023-06-20

- 端午小长假高速不免费 厦门车流高峰将出现2023-06-20

- 2023思明购物节"仲夏消费季"启动 精彩活动2023-06-20

- 思明区出台三年行动方案 全面推进文体旅高2023-06-20

- 促进学术成果交流系统化常态化 第三届海峡2023-06-20

- 天天热资讯!厦门拟出台全国首部国土空间信2023-06-20

- 全球讯息:武汉市救助管理站举办开放日活动2023-06-20

- 竹溪县水坪镇共享经济“结硕果” 产业家园2023-06-20